8.2 Professioneel beleggingsadvies

PostNL is nu 7 jaar beursgenoteerd.

Fundamenteel

Als we kijken naar dit jaar tot en met het derde kwartaal is er een omzet gerealiseerd van € 638.000.000,- (dit was in dezelfde periode vorig jaar € 630.000.000,-).

De omzet die gerelateerd was aan e-commerce activiteiten steeg met 49% (2017: 44%).

Het onderliggende cash bedrijfsresultaat was € 23.000.000,- (Q3 2017 € 35.000.000).

De winst is ook afgenomen ten opzichte van vorig jaar Q3 2018 € 19.000.000,- (Q3 2017: € 25.000.000,-).

Als laatste is de netto kasstroom uit operationele en investeringsactiviteiten toegenomen tot € 42.000.000,- (dit was € 9.000.000,- in 2017).

Vanuit PostNL is er een verwachting van het cash bedrijfsresultaat tussen de € 160 miljoen en de € 190 miljoen. Daarnaast het voornemen om progressief dividend uit te keren.

Risico/ Rendement

De trend van de negatieve rendementscijfers lijken zich in positieve lijn te verbeteren, maar blijven negatief. De verwachting is wel dat er dividend kan worden uitgekeerd. Ons advies op de korte termijn is om die reden om het aandeel even weg te leggen. Op dit moment zijn er geen directe ontwikkelingen of punten op de agenda waardoor de koers zal veranderen, als je dat omschrijft in beleggerstermen is het aandeel on hold. De belegger die deze aandelen zou willen kopen doet dit met het doel deze voor een lange tijd in de portefeuille te houden.

KOERS POSTNL

Rendement afgelopen 3 mnd -20,21%

Rendement dit jaar -41,49%

Rendement vorig jaar -0,39%

Rendement afgelopen 5 jaar -46,07%

(Bron: beleggen.nl)

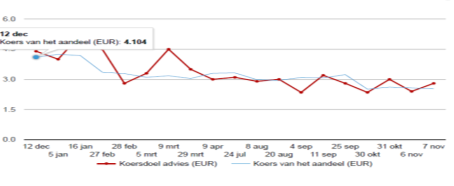

Koersdoel in relatie tot de aandelenkoers PostNL

(Bron: Beursadviespr.nl)

(Bron: Beursadviespr.nl)

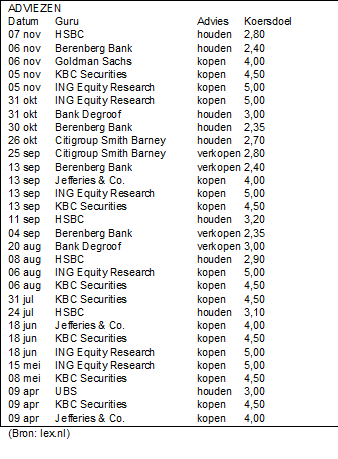

ADVIEZEN

Koers op langere termijn

De REV laat een positieve trend zien, deze was in 2015 en 2016 nog negatief, maar is omgebogen naar een positief percentage van 435,29% in 2017. De voorspelling is dat deze positief blijft. De RTV heeft meer rendementswisselingen. De som van de brutowinstmarge neemt af en de som van de nettowinstmarge is redelijk stabiel, maar laat een positieve uitschieter zien in 2016. De omzetprognoses worden niet gehaald en er is negatieve berichtgeving in de pers. Dit zou kunnen veranderen op het moment dat er duidelijkheid komt in de overname van Sandd. Wel is PostNL voornemens dividend uit te keren. Voor de lange termijn kan het daarom interessant zijn om aandelen te kopen. Dit kan worden versterkt als er meer duidelijkheid komt in de overnamecondities. Ons advies voor de lange termijn zou daarom zijn Underweight.

Verder is het is lastig om PostNL te vergelijken, omdat de concurrerende postbedrijven niet beursgenoteerd zijn.